こんにちは、家計ラボのせせらぎです!

「将来のために資産運用を始めたいけど、難しそう…」という方に人気なのが、インデックス投資です。

実はこの投資法、プロも使うほどの王道スタイルでありながら、初心者でも始めやすいんです!

この記事では、

- インデックス投資ってなに?

- どうやって始めるの?

- メリット・デメリットは?

といった疑問に、初心者の方にもわかりやすくお答えします。

✅ インデックス投資とは?カンタンに言うと…

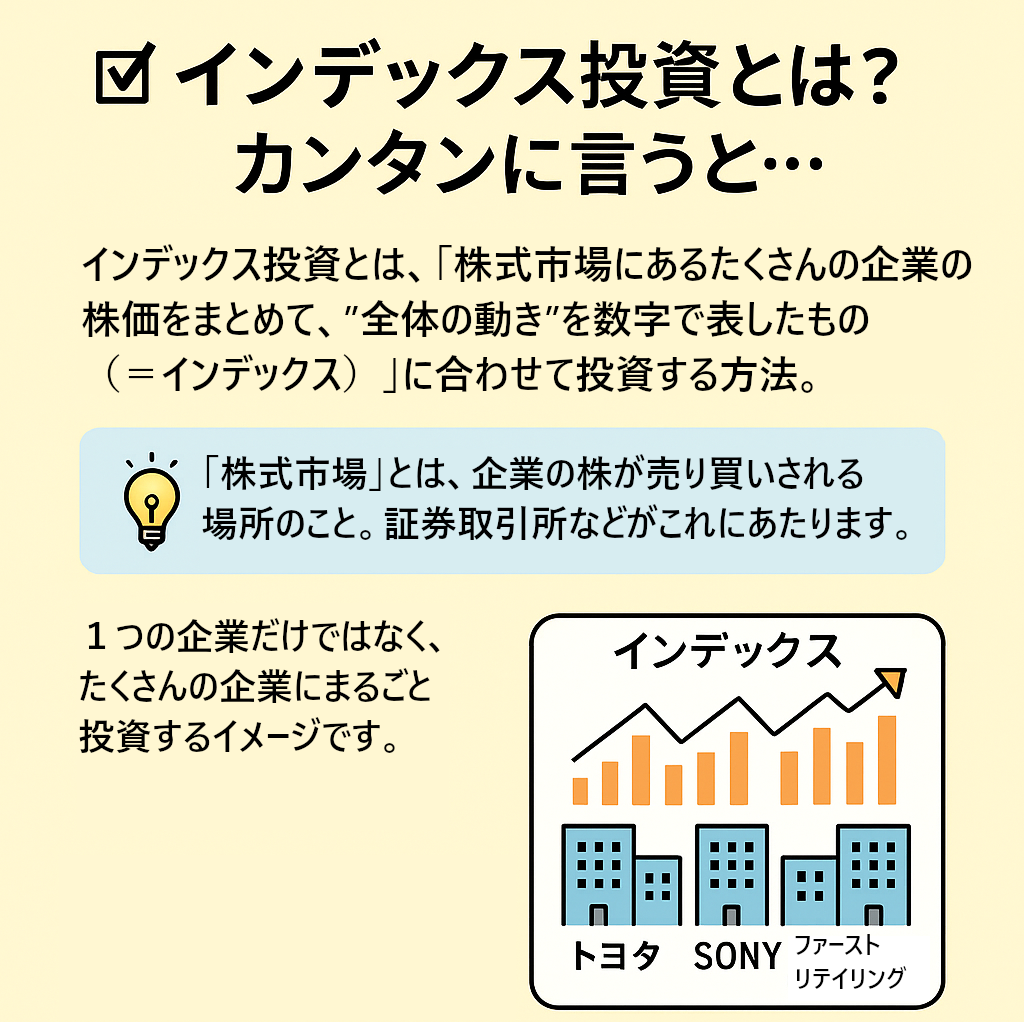

インデックス投資とは、「株式市場にあるたくさんの企業の株価をまとめて、“全体の動き”を数字で表したもの(インデックス)」に合わせて投資する方法です。

1つの企業ではなく、たくさんの企業にまるごと投資するイメージです。

代表的なインデックス(株価指数)には、次のようなものがあります。

■ 日経平均株価(日本)

東証プライム市場(旧・東証一部)に上場している代表的な225社の株価の平均。

トヨタやソニー、ユニクロ(ファーストリテイリング)など有名企業が含まれます。

■ TOPIX(東証株価指数)

東証プライム市場(旧・東証一部)に上場しているすべての企業を対象にした指数。日経平均より幅広く日本経済全体の動きを反映します。

■ S&P500(アメリカ)

ニューヨーク証券取引所やNASDAQなどに上場しているアメリカの代表的な企業500社を集めた指数。Apple、Amazon、Google(Alphabet)、Microsoftなど世界的企業が含まれています。

■ 全世界株価指数(MSCI ACWIなど)

アメリカ、日本、ヨーロッパ、新興国など世界中の株式を含むインデックス。

ひとつの国に偏らず、「世界経済全体に投資する」感覚に近いです。

✅ なぜ初心者に人気?インデックス投資の3つの魅力

① 分散投資ができる

分散投資とは、お金を1つの会社や資産に投資するのではなく、様々な会社の株や他の資産に分散して投資することです。

1つの会社にだけお金をかけていた場合、その会社がうまくいかなければ、大きな損をするかもしれません。

でも、いくつもの会社に投資していれば、1社がうまくいかなくても、他の会社が成長してカバーしてくれることがあります。

分散投資は、投資の基本です。

インデックス投資は、最初からたくさんの企業にまとめて投資できる仕組みになっています。

たとえばS&P500に投資すれば、アメリカの代表的な500社に分散投資していることになるんです。

インデックス投資は、リスクをおさえながら長期的な成長を目指すのにぴったりな方法です。

② 手間がかからない

インデックス投資は、個別の株を自分で選ぶ必要がありません。

あらかじめ決められた「株価指数(インデックス)」に沿って運用されるので、投資したいインデックス(株価指数)さえ決まれば、何を買うか悩まずに済むのが大きなメリットです。

さらに、インデックス投資は毎月決まった金額を自動的に投資していく積み立て投資が基本なので、忙しい人でも続けやすいのが特徴です。

積み立て投資は、価格が高いときにも安いときにも同じ金額をコツコツ投資する方法なので、平均購入価格が自然とならされていきます(これをドルコスト平均法といいます)。

これは、長く続けることでリスクを抑えつつ、資産を育てていく「長期投資」にぴったりなやり方です。

③ コストが安い

運用コスト(手数料)がとても安い。

インデックス投資でかかる運用コストとしては、購入時にかかる「買付手数料」と

運用期間中毎年発生する「信託報酬」があり、どちらも安いことが多いです。

運用コストは、長期投資において非常に重要です。

💡 信託報酬ってなに?

信託報酬とは、投資信託を運用してもらうために支払う手数料のことです。

投資しているあいだずっとかかる費用で、年間の資産残高に対して〇%という形で差し引かれます。

たとえば…

- 信託報酬が年0.5%なら、100万円預けていると年間で約5,000円が運用会社に支払われる計算になります。

✅ 運用コストの具体例(2025/5/19時点)

- eMAXIS Slim 全世界株式(オール・カントリー)

買付手数料:なし

信託報酬:年0.05775% - 楽天・全米株式インデックス・ファンド(楽天VTI)

買付手数料:なし

信託報酬:年0.162%

🔍 なぜ運用コストが大事なのか?

長期投資では、1%の手数料の差が10年後、20年後に大きな差になります。

運用が上手くいっていたとしても、手数料が高いと実際の利益が目減りしてしまうんです。

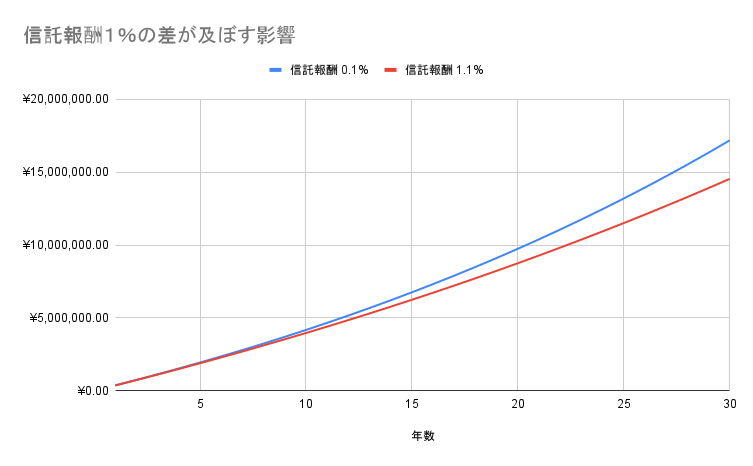

上の図は、年間36万円(月3万円)を信託報酬0.1%と信託報酬1.1%で30年間運用したときのグラフです。

年間3%の利益で運用できたとして、信託報酬1%の差が30年後には、約264万円の差となります。

グラフの金額の詳細が知りたい方はこちら

| 年数 | 信託報酬 0.1% | 信託報酬 1.1% | 差額 |

| 1 | ¥364,824 | ¥363,152 | ¥1,672 |

| 2 | ¥740,369 | ¥733,263 | ¥7,106 |

| 3 | ¥1,126,951 | ¥1,110,469 | ¥16,482 |

| 4 | ¥1,524,895 | ¥1,494,904 | ¥29,990 |

| 5 | ¥1,934,533 | ¥1,886,708 | ¥47,825 |

| 6 | ¥2,356,210 | ¥2,286,021 | ¥70,189 |

| 7 | ¥2,790,279 | ¥2,692,987 | ¥97,292 |

| 8 | ¥3,237,105 | ¥3,107,753 | ¥129,352 |

| 9 | ¥3,697,063 | ¥3,530,469 | ¥166,594 |

| 10 | ¥4,170,538 | ¥3,961,287 | ¥209,251 |

| 11 | ¥4,657,928 | ¥4,400,362 | ¥257,566 |

| 12 | ¥5,159,642 | ¥4,847,852 | ¥311,790 |

| 13 | ¥5,676,100 | ¥5,303,919 | ¥372,181 |

| 14 | ¥6,207,736 | ¥5,768,728 | ¥439,009 |

| 15 | ¥6,754,997 | ¥6,242,445 | ¥512,552 |

| 16 | ¥7,318,340 | ¥6,725,241 | ¥593,099 |

| 17 | ¥7,898,240 | ¥7,217,291 | ¥680,949 |

| 18 | ¥8,495,181 | ¥7,718,771 | ¥776,410 |

| 19 | ¥9,109,666 | ¥8,229,864 | ¥879,803 |

| 20 | ¥9,742,210 | ¥8,750,751 | ¥991,459 |

| 21 | ¥10,393,344 | ¥9,281,623 | ¥1,111,721 |

| 22 | ¥11,063,613 | ¥9,822,669 | ¥1,240,944 |

| 23 | ¥11,753,581 | ¥10,374,085 | ¥1,379,495 |

| 24 | ¥12,463,826 | ¥10,936,070 | ¥1,527,756 |

| 25 | ¥13,194,944 | ¥11,508,826 | ¥1,686,117 |

| 26 | ¥13,947,548 | ¥12,092,560 | ¥1,854,988 |

| 27 | ¥14,722,270 | ¥12,687,481 | ¥2,034,789 |

| 28 | ¥15,519,761 | ¥13,293,806 | ¥2,225,955 |

| 29 | ¥16,340,688 | ¥13,911,751 | ¥2,428,938 |

| 30 | ¥17,185,742 | ¥14,541,540 | ¥2,644,202 |

✅ インデックス投資の始め方【3ステップ】

インデックス投資は誰でも簡単に始めることができます。

1.証券口座を開設する

どこの証券口座でもOKですが、初心者にも使いやすく人気なのは:

- SBI証券

- 楽天証券

- 松井証券

2.積立設定をする

「月々の投資額」を決めて、積立設定すれば自動で毎月積立が可能!

3.投資したいファンドを選ぶ

代表的なものには:

- 「eMAXIS Slim」シリーズ(S&P500、全世界株式など)

- 「たわらノーロード」シリーズ(先進国株式、全世界株式など)

などがあります。

💡 そもそも「ファンド」ってなに?

「ファンド」という言葉、なんとなく聞いたことはあっても、

「よくわからない」「難しそう」と感じる方も多いかもしれませんが、簡単にいえば、

ファンドとは、たくさんの人から集めたお金を、ファンドを運営している会社がまとめて運用するしくみのことです。

🧺 イメージするなら「お金のかご」

たとえば、私たちが個人で100万円を投資しようとすると、

どの会社の株を買うか、いつ買うか、どう分けるか…と考えることがたくさんあります。

でも「ファンド」なら、

自分が1万円だけ出しても、みんなのお金を合わせた大きなかご(ファンド)で、運営会社が代わりに投資してくれるのです。

インデックスファンドの場合、株価指数(インデックス)と連動するように投資してくれます。

✅ インデックス投資の注意点・デメリット

短期間で大きく儲かる投資ではない

インデックス投資は、リスクを抑えつつ長期的な目線でゆっくりと成長を目指す投資スタイルです。

「経済全体」が不景気になると、それに合わせて一緒に株価も下がる

インテックス投資は、色々な会社の株に分散して投資していますが、リーマンショックやコロナショックのような大きな暴落があると、市場全体の株価が下がり、当然インデックスにも影響がでます。

感情に左右されて途中でやめがち

「下がったから怖くてやめた」という人が多い。

長期的な成長を目指し、続けることが大事!

✅ インデックス投資はこんな人におすすめ!

- 初心者で何から始めていいかわからない人

- 忙しくて株の情報を毎日チェックできない人

- 将来に向けてコツコツお金を増やしたい人

✅ まとめ:インデックス投資は「地味だけど最強」

「市場全体に分散して、手間なく、低コストで資産形成したい」

→ それが叶うのがインデックス投資です。

何より大事なのは、続けることと、やめないこと。

少額からでOKなので、今日から一歩踏み出してみませんか?